2026年6月17日

要點

-

進城農民工有望平等享受基本公共服務,這項舉措有助於相關群體實現長期落戶和定居

-

更完善的社會保障體系有望提高農民工及其家庭的消費支出,目前該群體的儲蓄率較城鎮居民高出約18 個百分點

-

到2030 年,該舉措有望為年度國內生產總值增長貢獻約0.8至1.3 個百分點;消費增長將帶動經濟活動並促進就業創造

中國數據回顧(2026 年5 月)1

-

社會消費品零售總額在5 月按年下降0.6%,為2022 年12 月以來首次下滑,原因是此前政策支持帶來的提振效應逐漸消退,且車輛購置稅減免政策被取消。汽車銷售按年下降16.1%,成為最大的拖累因素(拉低整體增速1.5 個百分點);與此同時,消費品以舊換新的高基數效應,以及房地產市場和勞動力市場的壓力,繼續拖累消費者信心。

-

工業增加值在5 月按年增長4.5%,這得益於強勁出口、人工智慧相關需求以及持續推進的產業升級,而高技術產業仍為主導增長的核心動力。與此同時,非金屬礦物製品、黑色金屬冶煉生產表現疲軟,反映出基建投資與房地產投資增長趨勢放緩。

-

固定資產投資再次成為主要拖累因素,5 月按年下降12.5%,創下自去年12 月以來最大降幅,所有主要分項均持續處於收縮狀態。房地產投資按年下降24.4%,儘管近期部分大城市情況有所改善,但房地產行業整體仍面臨壓力;與此同時,由於財政直接支持力度減弱,基建投資按年下降9.1%。

-

消費價格指數5 月按年漲幅持平於1.2%,能源價格仍是主要推動因素;與此同時,食品價格持續拖累整體價格(食品價格按年下降1.7%,豬肉價格按年下降16.1%),而核心消費價格指數按年漲幅微降至1.1%。生產價格指數5 月按年漲幅加快至3.9%,同樣主要受全球油價上漲(布倫特原油價格按年上漲62%)、人工智慧相關需求強勁、反內卷舉措以及有色金屬製造業增長的推動。

-

出口在5 月按年增長19.4%,延續兩位數增長勢頭,進口則按年增長27.4%,兩者均超出市場預期。全球對人工智慧的強勁需求繼續支撐進出口增長,而中美貿易關係趨於穩定也有利於中國對美國的直接出口(按年增長35.4%)。與此同時,中國製造業的競爭力持續支撐資本品出口表現。

中國城鎮化2.0——提振國內消費的新動力

國務院近期提出了新一輪城鎮化發展方向,旨在幫助農業轉移人口在進城務工的基礎上,在城市長期定居並提升消費水平。此次改革將使流動人口能夠依據其常住地,而非戶口(中國戶籍登記制度),來獲得基本公共服務。

有哪些變化?

為支持流動人口,政府確定了六個新的重點領域:加強隨遷子女教育保障;擴大公租房保障範圍;健全就業地參加職工社會保險制度;加強常住地基本醫療保障;強化就業基本公共服務;完善兜底性基本公共服務。這些措施旨在降低流動人口的預防性儲蓄需求,並促進消費增長。

為何重要?

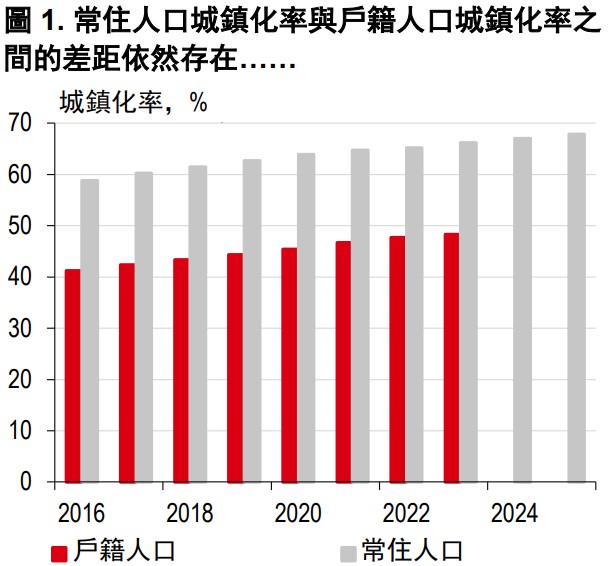

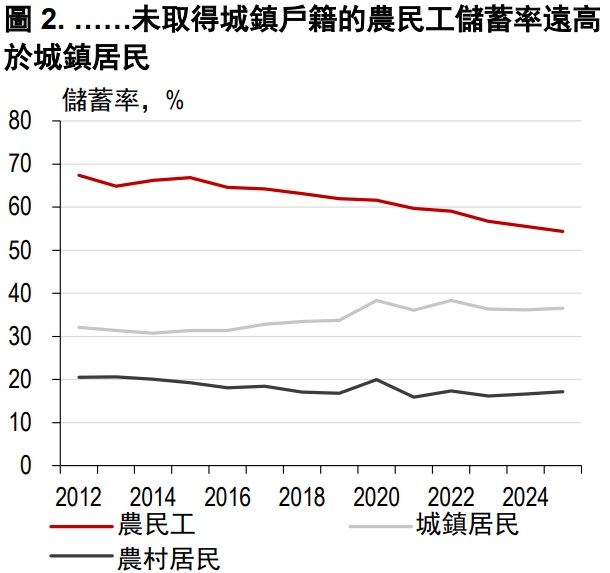

2025 年,中國常住人口城鎮化率已達到67.9%,但只有約一半的城鎮居民——即擁有城鎮戶籍的人口——能夠完全享受教育、基本養老保險和保障性住房等公共服務。約有1.31 億農民工(若計入隨遷人員則約為1.7 億人)居住在城市,但由於獲得上述公共服務的途徑有所限制,其儲蓄率遠高於城鎮居民(54%,而城鎮居民為36%)。我們估計,若將公共服務的享有資格從戶籍擴展至常住地,將有助於釋放消費潛力,到2030 年可為年度國內生產總值增長貢獻約0.8 至1.3個百分點。同時,這也將帶動相關投資需求增加,並有望形成內需良性循環。

但將流動人口納入城市公共服務體系需要付出較高成本。國家發展改革委城市與小鎮改革發展中心的研究人員估計,平均一個外來人口進城落戶的市民化成本約為11 萬元人民幣(中國政府網,2022 年6 月28 日)。城鎮化率每提高1 個百分點(約涉及1,400 萬人),意味著需要額外增加約1.54 萬億元人民幣的公共支出,相當於2025 年國內生產總值的1.1%。不過,這些成本並非全部需要一次性投入。養老金支出(占總成本的35%至45%)主要將在未來逐步體現,而短期財政壓力則更多集中在公共住房及相關基礎設施建設領域(占總成本的12%至18%)。

哪些城市將從中受益?

相關政策紅利預計將主要集中於人口淨流入的城市群(即就業機會較為集中的地區),從而進一步增強大型城市群的吸引力。近年來,合肥、貴陽、長沙等內陸省會城市吸引了大量人口流入,反映出這些城市在就業機會與生活成本之間實現了更具吸引力的平衡。對房地產市場的影響將在很大程度上取決於政策支持力度:擴大公租房和住房公積金的覆蓋範圍有望支撐住房需求,但更關鍵的變數仍是資金來源。中央政府的資金支援和統籌協調能力,將決定各城市能否擴大保障性住房供給規模。

1. 本報告發布日期為 2026 年 6 月 16 日。

2. 除非本報告顯示不同的日期及/或具體的時間,否則本報告中的所有市場資料截止於 2026 年 6 月 15 日。

3. 滙豐設有識別及管理與研究業務相關的潛在利益衝突的制度。滙豐分析師及其他從事研究報告準備和發布工作的人員有獨立於投資銀行業務的匯報線。研究業務與投資銀行及做市商交易業務之間設有資訊隔離牆,以確保保密資訊和(或)價格敏感性資訊可以得到妥善處理。

4. 您不可出於以下目的使用/引用本報告中的任何資料作為參考:(i)決定貸款協議、其它融資合同或金融工具項下的應付利息,或其它應付款項,(ii)決定購買、出售、交易或贖回金融工具的價格,或金融工具的價值,和/或(iii)測度金融工具的表現。

5. 本報告為滙豐環球研究發布的英文報告的中文翻譯版本。香港上海滙豐銀行有限公司、滙豐銀行(中國)有限公司、滙豐(台灣)商業銀行有限公司、加拿大滙豐銀行和滙豐金融科技服務(上海)有限責任公司已採取合理措施以確保譯文的準確性。如中英文版本的內容有差異, 須以英文版本內容為準。

本報告由香港上海滙豐銀行有限公司(簡稱「HBAP」,註冊地址香港皇后大道中 1 號)編製。HBAP 在香港成立,隸屬於滙豐集團。

本報告由滙豐(台灣)商業銀行股份有限公司及HBAP(合稱「發行方」)向其客戶分發。本報告僅供一般傳閱和資訊參考目的。本報告在編製時並未考慮任何特定客戶或用途,亦未考慮任何特定客戶的任何投資目標、財務狀況或個人情況或需求。HBAP 根據在編製時來自其認為可靠來源的公開信息編製本報告,但未獨立驗證此類資訊。 本報告的內容如有變更恕不另行通知。對於因您使用或依賴本報告, 而可能導致您產生、或承受因此造成、導致或與其相關的任何損失、損害或任何形式的其他後果,HBAP 及發行方不承擔任何責任。對於本報告的準確性、及時性或完整性,HBAP 及發行方並不作任何擔保、聲明或保證。本報告並非投資建議或意見,亦不以銷售投資或服務或邀約購買或認購這些投資或服務為目的。您不應使用或依賴本報告作出任何投資決定。HBAP 及發行方對於您的此類使用或依賴不承擔任何責任。若對本報告內容有任何問題,您應該諮詢您所地區的專業顧問。您不應為任何目的向任何個人或實體複製或進一步分發本報告部分或全部的內容。本報告不得在任何禁止分派本報告的地區分發。

以下條款僅適用於滙豐(台灣)商業銀行股份有限公司向其客戶分發時的情況

滙豐(台灣)辦理信託業務,應盡善良管理人之注意義務及忠實義務。滙豐(台灣)不擔保信託業務之管理或運用績效,委託人或受益人應自負盈虧。

中國內地

在中國內地,本報告由滙豐銀行(中國)有限公司(簡稱「滙豐中國」)向其客戶分發,僅用於一般參考目的。本報告並不旨在提供證券和期貨投資建議或提供金融信息服務,亦不旨在推廣或銷售任何理財產品。本報告所載內容和信息均基於現狀提供。若對本報告內容有任何問題,您應該諮詢您所在轄區的專業顧問。

© 版權香港上海滙豐銀行有限公司 2026,版權所有。

未經香港上海滙豐銀行有限公司的事先書面許可,不得對本報告任何部分進行複製、存儲於檢索系統,或以任何電子、機械、影印、記錄或其它形式或方式進行傳輸。