2025年4月22日

自「解放日」聲明發佈以來,美國政策轉變的速度之快可謂驚人。對等關稅、相關金融市場的動盪、美國政策的迅速反轉以及對中國內地商品加征關稅的力度加大,無疑將對貿易流動、投資計劃及更廣泛的經濟活動造成壓力。對全球許多經濟體而言,其影響可能是深遠且重大的。

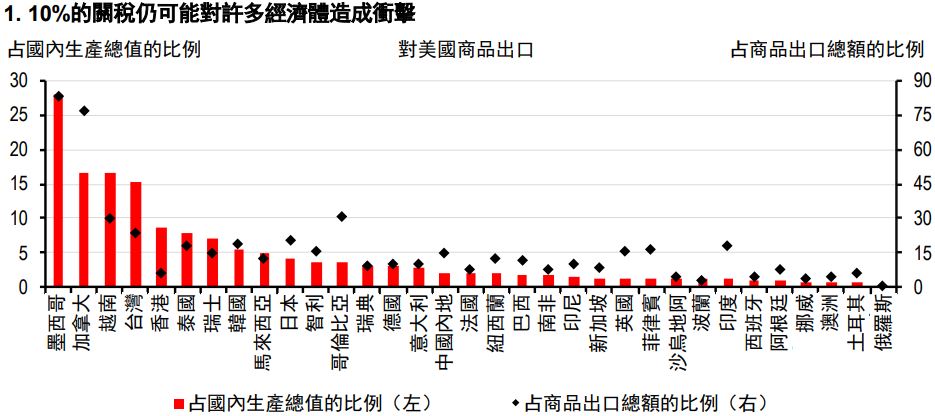

關稅動盪對全球經濟而言是個壞消息,但仍會有相對的贏家和輸家。對美國加征關稅商品出口依賴程度較低的國家/地區,尤其是那些同時有望受益于中國和歐盟財政刺激政策的國家/地區,將更能抵禦衝擊,反之則更脆弱。如果美國的貿易措施使目前從中國採購的商品變得價格過高,其他國家/地區可能會透過向美供應這些商品而從中受益。越南、墨西哥、泰國和印度將是最有可能受益的國家,前提是他們自身能避免被徵收高額關稅。與此同時,如果中國從美國以外的地區採購更多農產品,巴西等經濟體也有望從中受益。

關稅不確定性帶來的最大衝擊可能首先出現在美國國內。大量各種規模美國企業的供應鏈將受到嚴重的擾亂。關稅也可能會減緩進口增速,並推高企業成本和消費價格。美國企業的利潤率可能會受到擠壓。依賴外國零部件的企業在國際市場上的競爭力可能會下降,消費品價格也將隨之上漲。

除了整體依賴程度外,貿易流中的產品結構也將決定關稅衝擊的直接影響程度。一些產品豁免10%的基準對等關稅,要麼因為它們屬於能源和關鍵礦物類別,要麼因為美國難以在國內輕易獲得這些資源,例如鋅、錫和其他賤金屬。面臨較高關稅的產品除了汽車、鋼鐵和鋁(已經實施),還可能包括藥品和半導體。

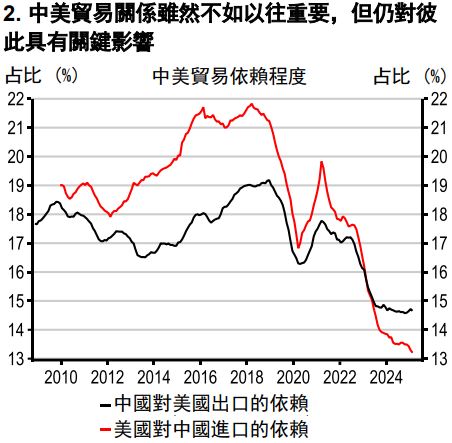

與美國之間預計將大幅下滑的主要雙邊貿易關係,是中美之間的貿易。然而,作為全球最大的兩個經濟體,中美之間的相互依賴程度相比過去已有所降低:美國進口商品中僅略高於13%來自中國內地,而中國內地出口商品不到15%流向美國。反向來看,美國出口商品中僅約7%流向中國內地,而中國內地進口商品約6%來自美國(圖2)。

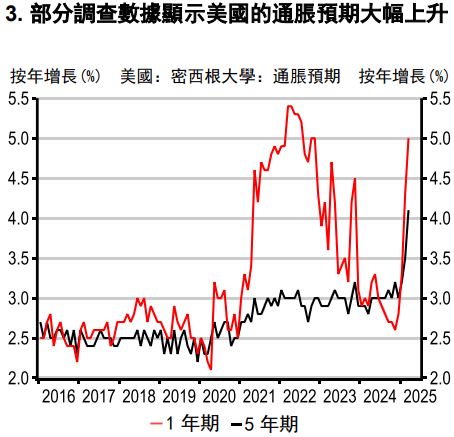

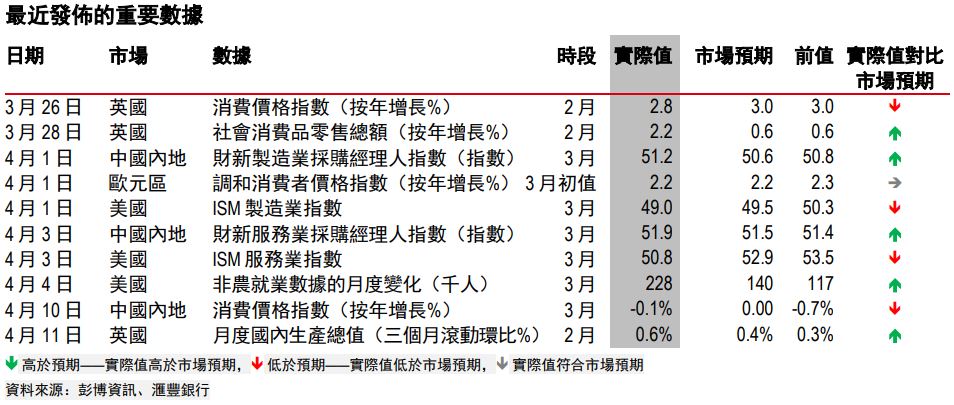

通脹走勢仍不確定,但加征關稅很可能推高美國商品價格,儘管關稅的大部分衝擊對美國經濟增長的影響更大。隨著通脹預期的上升,這種風險已明顯反映在消費者調查中(圖3)。在其他國家/地區,經濟增長放緩、石油和天然氣價格下跌以及近期本幣升值,都預示著通脹壓力減弱。貿易轉向也可能在短期內產生一定的去通脹效應,因為原本面向美國市場的商品被轉向其他市場:具體影響程度將取決於其他國家/地區是否對中國採取更多貿易措施,並以何種力度採取措施。

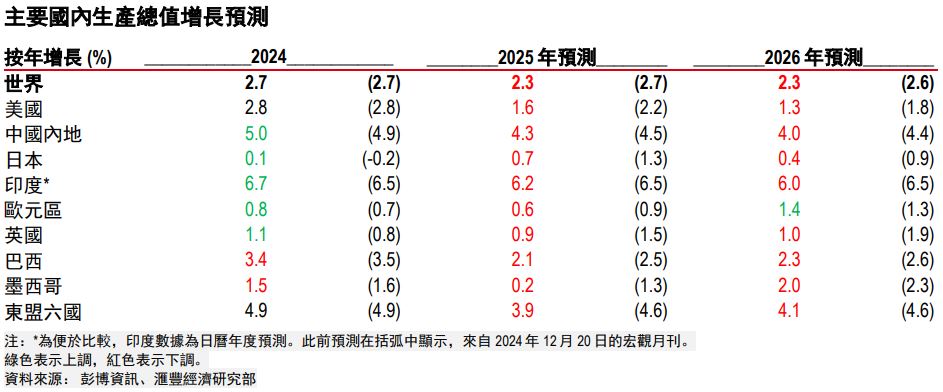

我們最近下調了全球經濟增速預測,將2025年預測從2.5%下調至2.3%,並將2026年預測從2.7%下調至2.3%。由於美國經濟增長前景惡化,我們幾乎下調了全球所有經濟體的增長預測,甚至包括4月未受到新增關稅影響的加拿大和墨西哥。

我們預計全球不同國家/地區的通脹和貨幣政策受到的影響各異。儘管我們已將2025年美國經濟增長預測大幅下調至第四季度同比增長1%,但由於經濟增長與通脹之間的權衡關係惡化,我們仍維持長期以來的判斷,即聯邦基金利率在2025至2026年期間最多只會下調75個基點。

我們預計其他國家/地區將出台更有力的政策應對措施,包括歐洲央行和多個新興經濟體的央行,雖然我們並不預期會出現激進的減息舉措。緩解貿易不確定性帶來的衝擊,不能僅僅依靠貨幣政策。事實上,從歐洲到亞洲,多個經濟體已經出台財政支援、放鬆監管和結構性改革等多項應對措施。

本報告由香港上海滙豐銀行有限公司(簡稱「HBAP」,註冊地址香港皇后大道中1 號)編製。HBAP 在香港成立,隸屬於滙豐集團。

本報告由滙豐(台灣)商業銀行有限公司及HBAP(合稱「發行方」)向其客戶分發。本報告僅供一般傳閱和資訊參考目的。本報告在編製時並未考慮任何特定客戶或用途,亦未考慮任何特定客戶的任何投資目標、財務狀況或個人情況或需求。HBAP 根據在編製時來自其認為可靠來源的公開信息編製本報告,但未獨立驗證此類資訊。本報告的內容如有變更恕不另行通知。對於因您使用或依賴本報告,而可能導致您產生、或承受因此造成、導致或與其相關的任何損失、損害或任何形式的其他後果,HBAP 及發行方不承擔任何責任。對於本報告的準確性、及時性或完整性,HBAP及發行方並不作任何擔保、聲明或保證。本報告並非投資建議或意見,亦不以銷售投資或服務或邀約購買或認購這些投資或服務為目的。您不應使用或依賴本報告作出任何投資決定。HBAP及發行方對於您的此類使用或依賴不承擔任何責任。若對本報告內容有任何問題,您應該諮詢您所地區的專業顧問。您不應為任何目的向任何個人或實體複製或進一步分發本報告部分或全部的內容。本報告不得在任何禁止分派本報告的地區分發。

以下條款僅適用於滙豐(台灣)商業銀行有限公司向其客戶分發時的情況

滙豐(台灣)辦理信託業務,應盡善良管理人之注意義務及忠實義務。滙豐(台灣)不擔保信託業務之管理或運用績效,委託人或受益人應自負盈虧。

中國內地

在中國內地,本報告由滙豐銀行(中國)有限公司(簡稱「滙豐中國」)向其客戶分發,僅用於一般參考目的。本報告並不旨在提供證券和期貨投資建議或提供金融信息服務,亦不旨在推廣或銷售任何理財產品。本報告所載內容和信息均基於現狀提供。若對本報告內容有任何問題,您應該諮詢您所在轄區的專業顧問。

© 版權香港上海滙豐銀行有限公司2025,版權所有。

未經香港上海滙豐銀行有限公司的事先書面許可,不得對本報告任何部分進行複製、存儲於檢索系統,或以任何電子、機械、影印、記錄或其它形式或方式進行傳輸。