聚焦中國:中國三中全會——深化改革

2024年7月24日

中國第二季國內生產總值按年增長4.7%,消費增長放緩使其增速略有回落。

工業增加值保持強勁,但投資情況喜憂參半,房地產投資仍是主要拖累因素。

與此同時,旨在深化改革和推進中國現代化進程的中國三中全會落幕。

中國第二季國內生產總值按年增長4.7%,較第一季的5.3%有所下降,因為消費指標顯示出進一步回落的跡象,反映出近期貿易和通脹數據中的國內需求疲軟。國內需求疲軟的局面可能會促使政府加快穩定經濟增長的步伐。

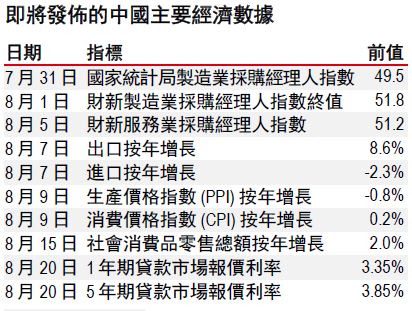

消費是主要的拖累因素,6 月份社會消費品零售總額按年增速進一步放緩至2.0%。儘管近期假期數據中的總量指標有所增長,但人均旅行支出仍低於疫情前的水平,突顯出對消費者信心疲弱的持續擔憂。近期618 購物節和持續競爭壓力導致的降價也可能在一定程度上影響了社會消費品零售總額。

在出口增加的支持下,工業增加值保持強勁,6 月份按年增長5.3%。然而,由於持續的緊張局勢及其他地區緊縮的貨幣政策,全球需求的持久性仍存在不確定性。儘管如此,生產可能獲得設備以舊換新計劃帶來的國內需求的支撐,同時製造業投資依然強勁。

投資繼續呈現喜憂參半的局面,年初至今固定資產投資增速略微放緩至3.9%。通過設備以舊換新計劃提供的進一步政策支持,以及地方政府專項債券發行量的回升,可能有助於維持製造業和基礎設施投資增長,兩者在6 月份的按年增速均超過9%。

整體消費價格指數按年增速在6 月份放緩至0.2%,主要是由於新鮮農產品價格的拖累。核心消費價格指數與上月持平,按年增長0.6%,但由於包括一些服務業活動在內的消費者需求走軟,按月下降0.2%。與此同時,生產者價格指數的下跌速度按年有所減緩,僅下降0.8%,主要得益於較低的基數。

由於國內需求疲軟,6 月份進口按年下降2.3%,而出口在基數較低和持續對新興市場經濟體出口的推動下,按年增長8.6%。

會議公報中的關鍵主題包括重申對高品質發展和創新的支援、促進區域一體化以及管理地方政府債務和房地產行業等風險。此外,還提到了深化財政改革、加強宏觀政策協調和擴大對外開放,具體細節如下。公報承諾到2029 年完成《決定》中提出的改革任務。

創新和綠色發展是關鍵目標

鑒於中國對高品質增長的追求,會議強調了創新和科學技術的培養。這意味著將投入更多資源促進研發、加強教育支持,以及推動新技術和數位化在現有行業中的應用。綠色發展也被重點提及,以幫助實現碳減排目標,這可能會帶動更多與綠色相關的投資。

解決地方政府債務風險是優先事項

即將出台的財稅改革措施旨在更好地協調收入和支出,特別是考慮到地方政府的支出通常遠超其財政收入份額。與此相關的是,解決地方政府債務風險仍然是優先事項,持續的財政改革應該有助於促進能提高生產力的專案的擴展,例如基礎設施建設或社會服務的提供。

房地產行業可能會得到更多支援

在5 月中旬出台一系列寬鬆措施後,房地產行業在6 月份有所緩解,但企穩之路仍然坎坷。由於房地產市場仍然承壓,提到「防範化解房地產行業風險」可能意味著在向房地產發展新模式過渡時,會有更多支持措施出台。事實上,我們認為政府有空間提供更多政策支持,以幫助穩定房地產行業。

轉向消費拉動型增長

擴大社會保障網路覆蓋範圍和發展壯大中等收入群體的政策也受到關注,政府呼籲「完善收入分配制度,完善就業優先政策,健全社會保障體系,深化醫藥衛生體制改革」。這將使中國進一步轉向消費拉動型增長,因為收入水平的提高和社會保障體系覆蓋範圍的擴大有助於減少預防性儲蓄並釋放消費潛力。同時,進一步的土地改革也應該有助於促進城鄉一體化,縮小城鄉家庭的收入差距。

鼓勵更多的外國投資

持續的對外開放和資本市場改革可能會對內需增長起到補充作用。這可能需要進一步放寬市場准入,鼓勵外資進入中國內地,以及發展中國內地的資本市場。在全球關係方面,中國內地重申發展「一帶一路」倡議、鼓勵投資資金流動並加強與香港和澳門的融合。此外,與東盟或中東的合作也能為增長提供進一步的途徑。

披露附錄

1. 本報告發布日期為2024 年7 月22 日。

2. 除非本報告顯示不同的日期及/或具體的時間,否則本報告中的所有市場資料截止於2024年7 月18 日。

3. 滙豐設有識別及管理與研究業務相關的潛在利益衝突的制度。滙豐分析師及其他從事研究報告準備和發布工作的人員有獨立於投資銀行業務的匯報線。研究業務與投資銀行及做市商交易業務之間設有資訊隔離牆,以確保保密資訊和(或)價格敏感性資訊可以得到妥善處理。

4. 您不可出於以下目的使用/引用本報告中的任何資料作為參考:(i)決定貸款協議、其它融資合同或金融工具項下的應付利息,或其它應付款項,(ii)決定購買、出售、交易或贖回金融工具的價格,或金融工具的價值,和/或(iii)測度金融工具的表現。

5. 本報告為滙豐環球研究發布的英文報告的中文翻譯版本。香港上海滙豐銀行有限公司、滙豐銀行(中國)有限公司、滙豐(台灣)商業銀行有限公司、加拿大滙豐銀行和滙豐金融科技服務(上海)有限責任公司已採取合理措施以確保譯文的準確性。如中英文版本的內容有差異, 須以英文版本內容為準。

免責聲明

本報告由香港上海滙豐銀行有限公司(簡稱「HBAP」,註冊地址香港皇后大道中1 號)編製。HBAP 在香港成立,隸屬於滙豐集團。

本報告由滙豐(台灣)商業銀行有限公司及HBAP(合稱「發行方」)向其客戶分發。本報告僅供一般傳閱和資訊參考目的。本報告在編製時並未考慮任何特定客戶或用途,亦未考慮任何特定客戶的任何投資目標、財務狀況或個人情況或需求。HBAP 根據在編製時來自其認為可靠來源的公開信息編製本報告,但未獨立驗證此類資訊。本報告的內容如有變更恕不另行通知。對於因您使用或依賴本報告,而可能導致您產生、或承受因此造成、導致或與其相關的任何損失、損害或任何形式的其他後果,HBAP 及發行方不承擔任何責任。對於本報告的準確性、及時性或完整性,HBAP及發行方並不作任何擔保、聲明或保證。本報告並非投資建議或意見,亦不以銷售投資或服務或邀約購買或認購這些投資或服務為目的。您不應使用或依賴本報告作出任何投資決定。HBAP及發行方對於您的此類使用或依賴不承擔任何責任。若對本報告內容有任何問題,您應該諮詢您所地區的專業顧問。您不應為任何目的向任何個人或實體複製或進一步分發本報告部分或全部的內容。本報告不得在任何禁止分派本報告的地區分發。

以下條款僅適用於滙豐(台灣)商業銀行有限公司向其客戶分發時的情況

滙豐(台灣)辦理信託業務,應盡善良管理人之注意義務及忠實義務。滙豐(台灣)不擔保信託業務之管理或運用績效,委託人或受益人應自負盈虧。

中國內地

在中國內地,本報告由滙豐銀行(中國)有限公司(簡稱「滙豐中國」)向其客戶分發,僅用於一般參考目的。本報告並不旨在提供證券和期貨投資建議或提供金融信息服務,亦不旨在推廣或銷售任何理財產品。本報告所載內容和信息均基於現狀提供。若對本報告內容有任何問題,您應該諮詢您所在轄區的專業顧問。

© 版權香港上海滙豐銀行有限公司2024,版權所有。

未經香港上海滙豐銀行有限公司的事先書面許可,不得對本報告任何部分進行複製、存儲於檢索系統,或以任何電子、機械、影印、記錄或其它形式或方式進行傳輸。

1 資料來源:萬得資訊、滙豐銀行